Depuis le milieu des années 1990, le marché résidentiel francilien a traversé une succession de cycles qui ont profondément modifié les conditions d’accès à la propriété. La hausse tendancielle des prix, l’évolution des conditions de financement des ménages et les transformations socio-démographiques ont progressivement redessiné la structure de la demande et segmenté le marché.

L’analyse des ventes d’appartements par tranches de prix exprimées en euros constants, sur une période de trente ans, permet de mesurer avec précision ces recompositions. Elle met en évidence une redistribution progressive des volumes de transactions entre segments de prix, ainsi que des trajectoires de plus en plus divergentes entre Paris et le reste de l’Île-de-France.

Une lecture du marché par tranches de prix

Sept tranches de prix ont été retenues, allant des logements les plus accessibles (moins de 2 000 €/m²) aux biens les plus haut de gamme (au-delà de 12 000 €/m²). Appliquée à l’Île-de-France et à Paris sur trois décennies, cette grille de lecture révèle les grandes phases du marché et l’intensification des contrastes territoriaux.

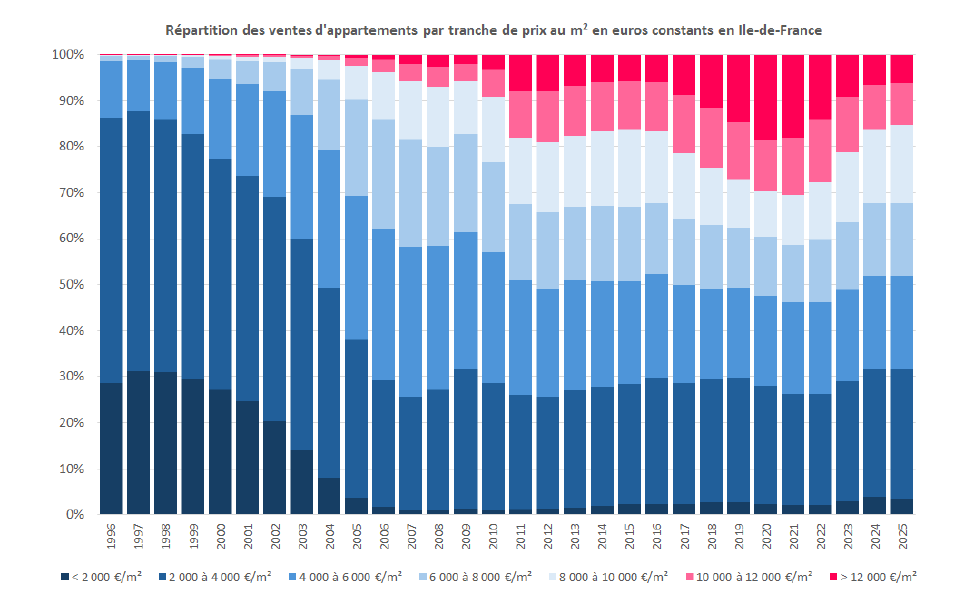

Île-de-France : un marché de plus en plus fragmenté

En trente ans, le marché des appartements franciliens s’est profondément transformé.

Jusqu’au début des années 2000, les logements affichant un prix inférieur à 4 000 €/m² représentaient plus de 80 % des ventes. Leur part recule nettement à partir de 2005 pour ne plus représenter, depuis 2006, qu’environ 30 % des transactions. Cette contraction progressive du segment le plus abordable illustre la difficulté croissante d’accès à la propriété pour les ménages modestes, malgré un soutien temporaire du pouvoir d’achat lié à des taux d’intérêt historiquement bas et à l’allongement des durées d’emprunt, jusqu’en 2022.

Depuis 2007, le prix médian se situe majoritairement dans la tranche 4 000 à 6 000 €/m², qui représente en moyenne 20 % des transactions. Ce segment intermédiaire correspond à une clientèle de classes moyennes solvables, mobilisant souvent l’intégralité de leur capacité d’emprunt. Si la remontée des taux a fragilisé ces ménages depuis 2022, ce segment s’est relativement stabilisé, mais sur des volumes sensiblement réduits.

À l’inverse, les tranches de prix supérieures à 6 000 €/m², longtemps marginales à l’échelle régionale, ont connu une montée en puissance continue à partir de 2005. Elles représentent désormais environ la moitié des transactions depuis près de vingt ans. Les segments les plus élevés, au-delà de 10 000 €/m², inexistants avant 2002, ont progressé rapidement à partir de 2010, atteignant 31 % des ventes en 2021, avant de reculer depuis 2022 pour représenter encore 15 % des ventes en 2025.

Cette évolution traduit l’émergence d’un marché à deux vitesses : d’un côté, une offre dépendante de la solvabilité des ménages et très sensible aux conditions de crédit ; de l’autre, un segment haut de gamme animé par des acquéreurs disposant d’une forte capacité financière, moins exposés aux contraintes de financement et davantage guidés par des logiques patrimoniales.

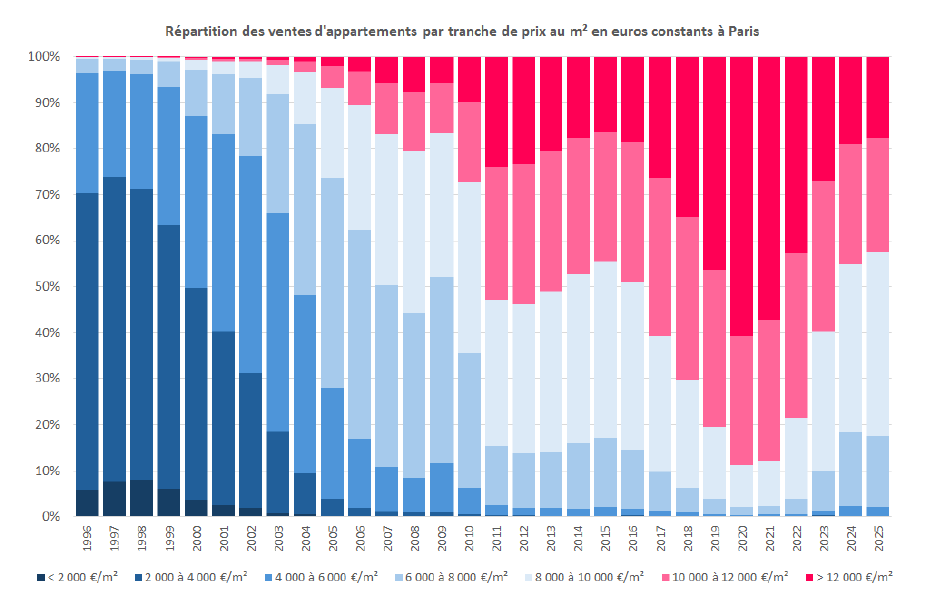

Paris : un marché singulier dominé par le haut de gamme

La trajectoire parisienne est encore plus marquée. À partir de 2010, les tranches de prix inférieures à 6 000 €/m² disparaissent presque totalement du marché : alors qu’elles représentaient 96 % des ventes en 1996, puis 12 % en 2009, elles ne comptent plus que pour 2 % des transactions en 2025.

Paris devient progressivement un marché quasi exclusivement composé de biens fortement valorisés, avec une accélération spectaculaire entre 2017 et 2021. Durant cette période, les logements vendus au-delà de 10 000 €/m² représentent plus de 60 % des transactions, avec un pic de 89 % en 2020. Depuis 2022, un léger rééquilibrage s’opère, avec une répartition plus homogène entre les segments inférieurs et supérieurs à 10 000 €/m².

Cette évolution met en évidence une déconnexion croissante entre les prix parisiens et les capacités financières des ménages franciliens. Le marché parisien devient un marché de « solvabilité extrême », dominé par des profils peu sensibles au coût du crédit : ménages très aisés, héritiers, investisseurs patrimoniaux, expatriés et clientèle internationale.

Une nouvelle phase du cycle immobilier francilien

Depuis 2022, la hausse rapide des taux d’intérêt a entraîné une forte contraction des volumes et une correction modérée des prix. La hiérarchie actuelle des prix reflète désormais plus fidèlement celle des capacités financières des ménages.

Dans ce contexte, l’analyse par tranches de prix s’impose comme un outil essentiel pour comprendre les dynamiques d’accessibilité à la propriété et les trajectoires désormais divergentes entre Paris et le reste de l’Île-de-France. Elle éclaire les enjeux majeurs du marché immobilier francilien : fragmentation, sélectivité accrue et recomposition durable de la demande.