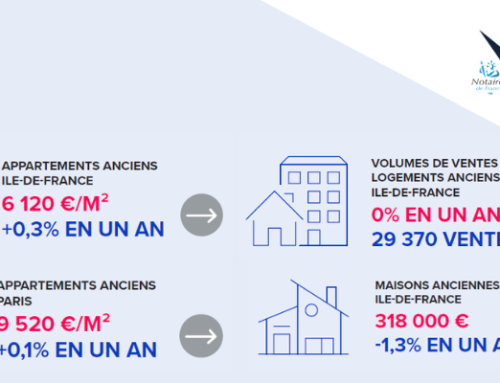

L’article 108 de la Loi de finance pour 2020 a prévu une baisse du droit de partage des biens après un divorce, une séparation de corps ou rupture de PACS, actuellement fixé à 2,5 %. Il sera progressivement diminué pour atteindre 1,8 % au 1er janvier 2021 et 1,1 % au 1er janvier 2022.

Qu’appelle-t-on un partage ?

Lorsque des époux engagent une procédure de séparation de corps ou divorcent, ou lorsque les partenaires se séparent, ils partagent leurs « intérêts patrimoniaux », c’est-à-dire qu’ils attribuent à l’un ou à l’autre chacun de leurs biens communs ou indivis.

Et plus largement, le partage est l’opération qui met fin à une situation :

– d’indivision entre cohéritiers, entre les membres d’un couple (marié sous le régime de la séparation de bien, pacsé ou concubins) ou entre toutes les personnes ayant acheté un bien indivision

– ou de communauté (couple marié sous le régime légal ou conventionnel de la communauté).

Partage et fiscalité

Les actes constatant un partage de biens meubles ou immeubles sont soumis à un droit d’enregistrement ou à une taxe de publicité foncière communément dénommés « droit de partage », prévu à l’article 746 du Code général des impôts.

Depuis 2012, ce droit de partage est de 2,5% sur l’actif net partagé.

Baisse de l’impôt

L’article 108 de la loi de finances pour 2020 prévoit une baisse progressive de ce droit de partage à 1,80 % à compter du 1er janvier 2021 puis 1,10 % à compter du 1er janvier 2022.

A noter : cette baisse ne concerne que les « intérêts patrimoniaux consécutifs à une séparation de corps, un divorce ou une rupture d’un pacte civil de solidarité ». Il ne modifie donc pas le taux de 2,50% applicable en cas de partage d’une succession, de séparation de concubins ou de changement de régime matrimonial.