L’activité immobilière s’est ralentie ces derniers mois tout en restant située à un haut niveau historique. Les difficultés d’accès au financement et la hausse du taux des crédits ont pesé sur la demande. Les volumes de ventes de logements anciens ont reculé de 10% en Ile-de-France lorsque l’on compare les 3es trimestres 2021 et 2022. Cependant et malgré ce repli, ils restent encore supérieurs de 14% (et de près de 6 200 logements) au 3e trimestre moyen de ces dix dernières années. Ce tassement des volumes se prolongerait d’ici décembre, ce qui n’empêcherait pas l’année 2022 de rester un très bon cru.

Cette normalisation du marché, après une période exceptionnelle, et les effets habituels de la saisonnalité modèrent les hausses annuelles des prix situées autour de 2% en un an en Ile-de-France au 3e trimestre 2022. Cette modération des prix se prolongerait d’ici janvier 2023.

Le logement bénéficie toujours de la confiance des ménages. Mais le contexte économique et géopolitique, les difficultés d’accès au crédit et la dégradation de la solvabilité ouvrent des perspectives plus incertaines.

Un marché sous contrainte

Le contexte général a fini par contraindre les projets et peser sur la demande immobilière.

Le contexte général a fini par contraindre les projets et peser sur la demande immobilière.

Les notaires du Grand Paris observent que le marché est moins fluide avec des acquéreurs plus sélectifs, moins pressés de finaliser leur projet, ou se heurtant aux exigences bancaires et aux refus du financement de leur projet. L’offre et la demande se rencontrent donc moins facilement.

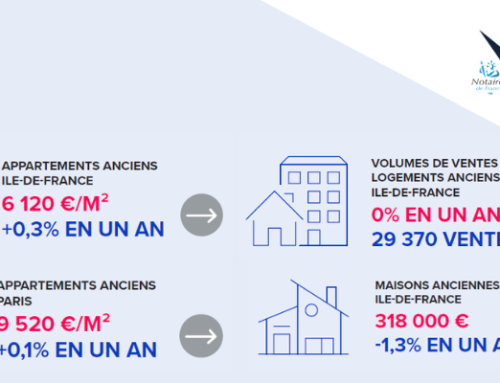

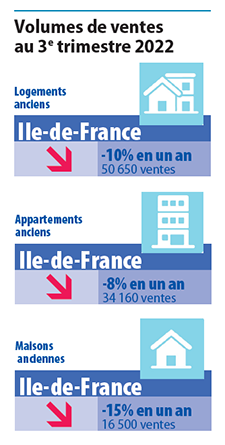

Au 3e trimestre 2022, les volumes de ventes de logements anciens ont baissé de 10% par rapport à l’an dernier, qui reste, il faut le rappeler, le plus haut niveau jamais atteint pour un 3e trimestre. Malgré ce tassement, l’activité s’est maintenue à un niveau historiquement élevé.

Exception faite de la Capitale, ce tassement s’est produit dans tous les départements de l’Ile-de-France.

Le recul, de 8% pour les appartements, s’avère plus sévère pour les maisons dont les ventes se replient de 15%, lorsque l’on compare les 3es trimestres 2021 et 2022. L’attractivité de ce marché, renforcée par la crise du COVID, semble désormais derrière nous. Par ailleurs, les notaires indiquent que la crise énergétique et les difficultés de financement affectent plus sévèrement les acquéreurs de maisons et les primo-accédants.

A l’inverse, le retour en grâce de la Capitale est une nouvelle fois confirmé avec un volume de ventes élevé, peut-être grâce à la tendance légèrement baissière des prix qui ouvre la possibilité de négocier. Paris est le seul secteur géographique à enregistrer une nouvelle poussée de ses ventes (+2%) du 3e trimestre 2021 au 3e trimestre 2022.

En glissement annuel, près de 41 000 appartements ont été vendus dans la Capitale, soit un niveau très nettement au-dessus (+23%) des 33 200 logements vendus en moyenne ces 10 dernières années.

Des évolutions annuelles de prix plus modérées et des baisses du 2e au 3e trimestre 2022

Dans ce contexte moins dynamique, où les tensions se relâchent progressivement, les prix des appartements en Ile-de-France n’ont pratiquement pas évolué en un an (+0,2%) du 3e trimestre 2021 au 3e trimestre 2022.

Dans ce contexte moins dynamique, où les tensions se relâchent progressivement, les prix des appartements en Ile-de-France n’ont pratiquement pas évolué en un an (+0,2%) du 3e trimestre 2021 au 3e trimestre 2022.

La tendance est orientée à la baisse dans la Capitale (-1,2% un an) et la hausse annuelle du prix des appartements se modère en Petite Couronne (+0,9% contre +4,7% au 3e trimestre 2021). Le ralentissement est également notable en Grande

Couronne où la hausse annuelle des prix des appartements est passée de 5,9% au 3e trimestre 2021 à 2,9% au 3e trimestre 2022.

Pour les maisons cependant, et malgré le fléchissement de l’activité, les hausses de prix restent les plus fortes du marché. Comme ailleurs en Petite et Grande Couronnes, la hausse annuelle des prix persiste, mais en s’atténuant, passant de 7% en un an au 3e trimestre 2021 à 5,7% au 3e trimestre 2022.

Des évolutions de prix toujours contenues d’ici janvier 2023

D’après les avant-contrats, d’octobre 2022 à janvier 2023, les prix sont légèrement orientés à la baisse dans de nombreux départements, avec des fluctuations ponctuelles. Les prix marquent habituellement le pas à cette période de l’année, la pression de la demande se relâchant après la rentrée. Mais d’octobre 2022 à janvier 2023, elle persisterait après correction de la saisonnalité.

En un an, en janvier 2023, les prix des appa r t e ments continueraient à stagner en Ile-de-France (+0,7%). Les différences géographiques persisteraient (+1,5% pour les appartements en Petite Couronne et +2,4% en Grande Couronne). Dans Paris, et d’après la valorisation des indices Notaires-Insee, le prix au m² situé à 10 660 € le m² au 3e trimestre 2022 reculerait à 10 530 €.

Mais, par rapport à janvier 2022 (10 580 € le m²), les prix n’évolueraient que très peu (-0,4%).

Les indicateurs avancés sur les avant-contrats laissent anticiper une baisse annuelle des prix limitée à environ 3% pour les maisons en Petite et en Grande Couronnes.

Quelle résistance du marché à la nouvelle donne ?

Sur les douze derniers mois, d’octobre 2021 à septembre 2022, 188 500 logements anciens ont été vendus, soit à peine 3% de moins qu’un an auparavant et un niveau encore proche des records historiques.

Cependant, les signaux de ralentissement progressif du marché se sont multipliés depuis la rentrée, dans un contexte désormais moins porteur et qui facilite moins qu’avant la concrétisation des projets.

En effet, avec le renchérissement des crédits à l’habitat (même si ces derniers restent encore attractifs dans une perspective historique), le marché immobilier a perdu l’un de ses principaux moteurs alors que les prix des logements sont historiquement élevés. Les taux d’effort s’accroissent dans un contexte d’inflation qui pèse désormais sur le pouvoir d’achat des ménages.

Des incertitudes renforcées sur le contexte économique et international pèsent également sur le marché.

Cette nouvelle donne ouvre des perspectives plus incertaines, même si l’immobilier conserve son rôle de valeur-refuge et de sécurisation des patrimoines dans un contexte inflationniste, alors même que les besoins liés à la démographie et aux évolutions sociétales sont toujours là.