La baisse de l’activité s’est accentuée tout au long de l’année, laissant des volumes de ventes historiquement bas et des prix en recul de 6 à 8% en un an fin 2023

Le mouvement baissier s’est prolongé et amplifié sur le marché immobilier en 2023. La consolidation des taux d’intérêt fin 2023 et les baisses de prix ont limité le renchérissement de la mensualité de remboursement mais sans l’améliorer. A cette dégradation de la solvabilité des ménages s’ajoute désormais un attentisme hasardeux qui pousse les acquéreurs à reporter leur achat dans l’espoir de taux plus attractifs, de prix plus bas, et d’un marché plus fluide et facilitant la revente pour les secondo-accédants.

Sur l’ensemble de l’année 2023 et par rapport à 2022, 47 000 ventes ont été perdues en Ile-de-France, soit une baisse d’un quart en un an et de 14% par rapport à la moyenne des 10 dernières années. Après une phase de résistance, puis d’ajustements, les prix connaissent désormais au 4e trimestre 2023 des replis de l’ordre de 6 à 8% en un an.

La baisse annuelle des prix devrait encore se creuser au printemps 2024 et les perspectives restent dégradées pour les prochains mois. On peine donc à envisager une modification de la trajectoire actuelle du marché même si les annonces de détente relayées par certaines banques sont cependant porteuses d’espoir.

VOIR LE COMMUNIQUÉ DE PRESSE DES NOTAIRES DU GRAND PARIS

Un marché atone et manquant de fluidité

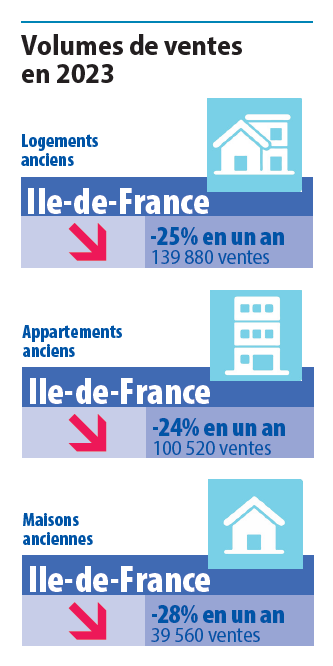

La contraction de l’activité s’est prolongée au 4e trimestre 2023, avec un recul des ventes de logements anciens de 28% en un an et de 27% par rapport à la moyenne des 10 dernières années, un peu plus important que les trimestres précédents, signalant un niveau d’activité historiquement bas.

La contraction de l’activité s’est prolongée au 4e trimestre 2023, avec un recul des ventes de logements anciens de 28% en un an et de 27% par rapport à la moyenne des 10 dernières années, un peu plus important que les trimestres précédents, signalant un niveau d’activité historiquement bas.

Sur l’ensemble de l’année 2023, le nombre de ventes de logements anciens a diminué d’un quart en Ile-de-France par rapport à l’excellente année 2022 et de 14% par rapport à la moyenne de ces 10 dernières années.

Le marché fonctionne désormais à petit régime avec des transactions dictées par la nécessité et qui peinent à se réaliser. Les notaires signalent la nécessité d’un apport personnel important, qui semble désormais avoir tendance à se réduire, la présence nouvelle de ventes sans emprunt et la reprise des aides familiales.

En revanche, les nouvelles contraintes de financement ont été intégrées par les acquéreurs et les avant-contrats signés semblent plus facilement transformés en ventes qu’il y a un an.

Aucun marché n’échappe à cette tendance baissière marquée.

Après une phase post-covid très porteuse, le marché de la maison accuse la plus forte baisse avec des ventes qui reculent de 28% de 2022 à 2023 et de 23% par rapport à la moyenne des 10 dernières années. Le volume des ventes d’appartements anciens diminue de 24% en un an et de 11% par rapport à la moyenne des ces 10 dernières années. Enfin, si l’activité se replie de 22% en un an dans la Capitale, elle conserve encore plus de 32 000 transactions et un volume de ventes inférieur d’à peine 6% à la moyenne des 10 dernières années.

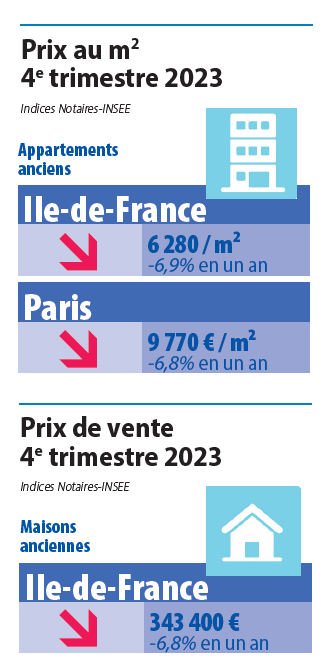

La baisse des prix est appelée à s’accentuer pour avoisiner 8% par an en avril 2024 dans de nombreux secteurs d’Ile-de-France

En lien avec la chute de l’activité, les prix continuent de s’ajuster dans un mouvement qui devient un peu plus marqué.

En lien avec la chute de l’activité, les prix continuent de s’ajuster dans un mouvement qui devient un peu plus marqué.

Le prix au m² dans Paris ressort à 9 770 € au 4e trimestre 2023. Après une phase d’érosion progressive des prix, l’ajustement est devenu plus sévère à partir du 2e trimestre 2023 (-4,4% en un an) puis au 3e trimestre (-5,4%) pour atteindre 6,8% au 4e trimestre 2023. D’après les indicateurs avancés sur les avant-contrats cette tendance est appelée à se prolonger au printemps 2024. On attend un prix au m² de 9 410 € en avril 2024 (-8,1% en un an). Le prix, en euros courants, serait ainsi ramené au niveau de l’été 2018.

Pour les appartements, le mouvement de baisse s’accélère en Ile-de-France (-6,9% en un an au 4e trimestre 2023) avec un recul annuel de 7,5% en Petite Couronne et de 6,2% en Grande Couronne. Le mouvement se prolongerait ensuite (-8,2% sur l’ensemble de la région) avec des baisses annuelles de 8,9% en Petite Couronne et de 7% en Grande Couronne en avril 2024.

Enfin, le prix des maisons franciliennes recule de 6,8% en un an au 4e trimestre 2023. D’après les indicateurs avancés sur les avant-contrats, on attend ensuite une baisse annuelle des prix de 7,8% sur l’ensemble de la région en avril 2024, plus rapide pour les maisons de Petite Couronne (-8,3%) que pour celles de Grande Couronne (-7,5%).

Une phase toujours délicate devant nous

Le choc provoqué par la hausse très rapide des taux des crédits à l’habitat, qui a alourdi les mensualités et grevé le potentiel d’acquisition des prospects, s’est poursuivi tout au long de l’année 2023.

La consolidation très récente des taux et les baisses de prix des logements produisent des effets trop modestes pour venir donner assez d’air aux candidats à l’accession et redynamiser le marché.

L’attentisme prévaut donc, actuellement renforcé par une conjoncture économique morose et de multiples turbulences, au moment même où des placements alternatifs à l’immobilier deviennent également plus rentables.

Le marché devrait continuer à s’ajuster dans les prochains mois. Acquéreurs et vendeurs doivent également intégrer un changement du mode de fonctionnement du marché et des taux qui pourraient rester plus élevés que ceux connus ces dernières années.

A plus long terme, on espère que le repli de l’inflation, une amélioration des conditions de financement et la baisse des prix viendront donner des signaux positifs au marché et fluidifier l’activité. Car les besoins en termes de logements restent nombreux et le taux de propriétaires plus faible en Ile-de-France qu’en province.